Strategie en marktbeweging

Om te profiteren van een koersdaling kun je een put optie kopen. Een put optie is het recht (voor de koper, het is een verplichting voor de schrijver van de optie) gedurende een periode die eindigt op een bepaalde datum in de toekomst, om tegen een vooraf bepaalde prijs, een bepaalde hoeveelheid van een onderliggend product te verkopen. Je kunt dus bijvoorbeeld aandelen verkopen zonder deze echt in bezit te hebben. De optie heeft een bepaalde waarde die afhankelijk is van meerdere factoren, waarover zo dadelijk meer. Nu eerst een paar begrippen ter verduidelijking:

- long of short gaan: kopen of verkopen

- schrijven: verkopen van een optie

- uitoefenprijs put optie: vooraf bepaalde prijs waartegen de onderliggende waarde verkocht kan worden

- expiratie: datum waarop het optiecontract afloopt

- looptijd: periode tot expiratiedatum

- optiepremie: waarde van de optie

- contractgrootte: de hoeveelheid onderliggende waarde waarop 1 optie betrekking heeft (bijvoorbeeld 100 aandelen)

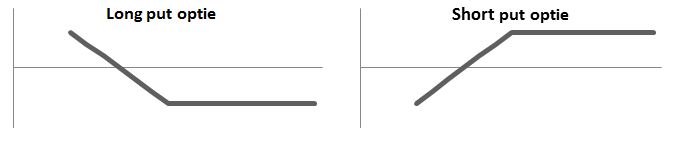

Afbeeldingen: de horizontale geeft prijs onderliggende waarde op expiratie weer, de verticale as winst/verlies

Put optie kopen of schrijven

Als je een put optie long gaat betaal je de premie en verkrijg je een recht. Als de koers van de onderliggende waarde gaat dalen, zal de premie van de optie in waarde stijgen. Als de prijs van het onderliggend product gaat stijgen, is je verlies gelimiteerd aan de betaalde optiepremie.

Als je een put optie schrijft ontvang je de premie en heb je een verplichting. Als de koers van de onderliggende waarde gaat stijgen, is je winst gelimiteerd aan de ontvangen optiepremie. Als de prijs van het onderliggend product gaat dalen, is je verlies ‘beperkt’ tot het nulpunt van de onderliggende waarde. Je maximale verlies is dan: uitoefenprijs x contractgrootte, gereduceerd met de ontvangen premie.

De put optie als (defensief) hulpmiddel

Je kunt een put optie ook gebruiken om een bestaande positie te beschermen. Stel dat je 100 aandelen X op € 10,- per stuk hebt gekocht en dat het aandeel op zeker moment € 13,- noteert. Een put optie 13 (uitoefenprijs) noteert € 1,-. Je twijfelt over de volgende beweging van het aandeel. Je kunt dan 3 dingen doen: a) niets, dus de positie vasthouden, b) de aandelen verkopen of c) een put optie kopen.

- Door niets te doen wacht je af wat de beweging gaat worden en blijf je op de aandelenpositie zitten.

- Door de aandelen te verkopen is je winst (13-10) x 100 = € 300,- (dit is een winstpercentage van (300 : 1.000) x 100 = 30% op het totaal belegd kapitaal).

- Door het kopen van een put optie 13 betaal je 1 x 100 = € 100,- en verkrijg je het recht om de aandelen te verkopen op € 13,- op expiratie.

Stel dat op expiratie het aandeel X € 16,- noteert. Laten we nu de consequenties van a), b) en c) bekijken.

- Toen je eerder niets deed en nu pas verkoopt maak je een winst van (16 – 10) x 100 = € 600,- (een winstpercentage van 600 : 1000 = 60% op totaal belegd kapitaal).

- Bij de eerdere verkoop van aandelen blijft je winst vaststaan op € 300,-.

- Via de put optie gebeurt het volgende: je verkoopt nu je aandelen op € 16,- in de markt, je optie is ‘niks waard’ gebleken, je hebt er alleen € 100,- in geïnvesteerd bij aankoop. Je opbrengst is nu: (16-10) x 100 = € 600,-. Daar trek je de € 100,- af om tot € 500,- winst te komen. (een winstpercentage van 500 : 1100 = 45% op totaal belegd kapitaal).

Een tegenovergestelde beweging kan ook plaatsvinden als op expiratie het aandeel X weer is gedaald en nu € 10,- noteert. Tegen deze daling is de putoptie een prima middel om rendement veilig te stellen (ten opzichte van niets doen). Laten we nu de consequenties van a), b) en c) bekijken.

- Toen je eerder niets deed en nu pas verkoopt speel je quitte, geen winst en geen verlies.

- Bij de eerdere verkoop van aandelen blijft je winst vaststaan op € 300,-.

- Via de put optie gebeurt het volgende: je verkoopt nu je aandelen op € 13,- (voor dat recht heb je wel een extra € 100,- geïnvesteerd bij de aankoop van de putoptie). Je opbrengst is nu: (13-10) x 100 = € 300,-. Daar trek je de € 100,- af om tot € 200,- winst te komen. (een winstpercentage van 200 : 1100 = 18% op totaal belegd kapitaal).

Conclusie: je hebt via de optievariant nog steeds een goed rendement als het aandeel doorstijgt, al pakt de winst iets lager uit (door de betaalde premie) dan in het geval dat je niets had gedaan. Maar, bij een dalende koers van het aandeel had je door niets te doen, ook niets verdiend, terwijl met de optievariant nog een mooi rendement is gemaakt.